北方華創(chuàng)、中微公司、盛美上海 營運能力深度剖析與資產(chǎn)評估視角

在半導體設備這一資本密集、技術驅動且周期性顯著的賽道上,營運能力是企業(yè)生存與發(fā)展的生命線。它不僅反映了公司日常經(jīng)營中資源運用的效率,更是其技術實力、市場地位和財務穩(wěn)健性的綜合體現(xiàn)。本文將從總資產(chǎn)周轉率、存貨周轉率、應收賬款周轉率等核心財務指標出發(fā),結合行業(yè)特性與資產(chǎn)評估的專業(yè)視角,對北方華創(chuàng)、中微公司、盛美上海這三家國內(nèi)領軍企業(yè)進行對比分析,探尋其中的營運能力佼佼者。

一、核心營運指標對比分析

營運能力通常通過一系列周轉率指標來衡量,這些指標揭示了企業(yè)從投入資源到產(chǎn)生收入的效率。

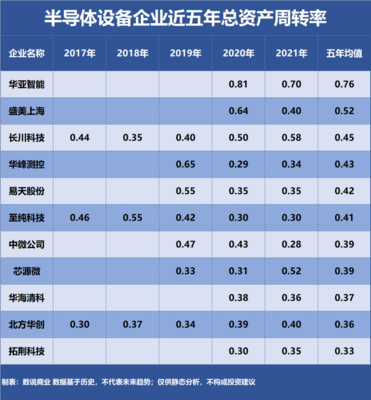

- 總資產(chǎn)周轉率:此指標衡量企業(yè)全部資產(chǎn)的利用效率,即每單位資產(chǎn)能創(chuàng)造多少收入。在半導體設備行業(yè),由于設備單價高、生產(chǎn)周期長,該指標普遍偏低,但更高的數(shù)值意味著更強的資產(chǎn)運營效率和市場變現(xiàn)能力。歷史數(shù)據(jù)顯示,中微公司在總資產(chǎn)周轉率上往往表現(xiàn)相對突出,這與其聚焦于關鍵且市場急需的刻蝕設備,產(chǎn)品線相對集中、銷售策略高效有關。北方華創(chuàng)作為平臺型公司,產(chǎn)品線最廣,資產(chǎn)規(guī)模龐大,其總資產(chǎn)周轉率面臨一定挑戰(zhàn)。盛美上海專注于特定清洗設備領域,資產(chǎn)相對輕量,周轉效率也具備一定競爭力。

- 存貨與應收賬款周轉率:這是半導體設備企業(yè)的“命門”所在。

- 存貨周轉:半導體設備結構復雜,生產(chǎn)備貨周期長,存貨管理至關重要。高效的存貨周轉意味著良好的生產(chǎn)計劃、供應鏈管理和產(chǎn)品適銷對路。中微公司憑借其強大的技術溢價和客戶認可度,通常在存貨周轉上表現(xiàn)較優(yōu),產(chǎn)品交付和驗收流程相對順暢。北方華創(chuàng)和盛美上海同樣持續(xù)優(yōu)化其供應鏈與生產(chǎn)管理,以應對行業(yè)波動。

- 應收賬款周轉:設備銷售往往涉及較長的驗收周期和信用條款。更快的應收賬款回收速度,代表了更強的客戶質(zhì)量、議價能力和風險控制水平。在這一指標上,各家公司因客戶結構(如集成電路制造龍頭、科研院所等)和銷售合同條款差異而有所不同,但領先企業(yè)均致力于加強回款管理。

二、誰是營運能力最強?——綜合評判

單純比較某一時點的單項指標可能失之偏頗,需要動態(tài)、綜合地審視:

- 中微公司:在多項效率指標上常常領先,其營運能力的優(yōu)勢根植于深度聚焦與技術領先。公司在刻蝕這一核心環(huán)節(jié)建立全球競爭力,產(chǎn)品需求旺盛,這使得其資產(chǎn)運用、存貨變現(xiàn)和回款效率都能維持在較高水平,展現(xiàn)了高質(zhì)量的成長性。

- 北方華創(chuàng):作為國內(nèi)產(chǎn)品線最全的半導體設備平臺,其營運能力面臨規(guī)模與復雜性的挑戰(zhàn)。其規(guī)模效應與協(xié)同潛力巨大。隨著國內(nèi)產(chǎn)線建設持續(xù)推進,其多產(chǎn)品線協(xié)同銷售的能力能夠提升整體資產(chǎn)的使用效率。評估其營運能力,需更關注其管理復雜系統(tǒng)的效能提升。

- 盛美上海:在細分清洗設備領域深耕,營運模式相對靈活專注。其營運能力體現(xiàn)在細分市場的快速響應與穩(wěn)健經(jīng)營上。公司在維持健康現(xiàn)金流和資產(chǎn)效率方面有自身特色,是專業(yè)化策略下高效運營的代表。

從當前財務數(shù)據(jù)表現(xiàn)和運營質(zhì)量來看,中微公司在整體營運效率上通常展現(xiàn)出更強的銳度和健康度,可被視為現(xiàn)階段營運能力的標桿。但北方華創(chuàng)的平臺潛力和盛美上海的細分領域穩(wěn)健性,同樣構成了各自強大的競爭優(yōu)勢。

三、資產(chǎn)評估服務的專業(yè)視角

從資產(chǎn)評估的角度,尤其是服務于企業(yè)價值評估、并購或融資時,對營運能力的分析遠超財務比率本身,需進行深度解讀:

- 資產(chǎn)質(zhì)量與配置效率評估:評估師會穿透報表,分析三類公司固定資產(chǎn)(如高端研發(fā)與制造設備)、無形資產(chǎn)(專利、專有技術)的成新率、技術先進性與產(chǎn)出效益。例如,中微公司的高研發(fā)投入轉化為何種技術壁壘和定價能力,北方華創(chuàng)的廣泛資產(chǎn)布局是否形成了有效的協(xié)同網(wǎng)絡,這直接影響其未來產(chǎn)生現(xiàn)金流的能力,是價值評估的核心。

- 營運資本管理的風險溢價:重點評估存貨(特別是在產(chǎn)品、發(fā)出商品)的變現(xiàn)風險與應收賬款的可回收性。半導體設備定制化程度高,存貨跌價風險需專業(yè)判斷。客戶集中度(如對頭部晶圓廠的依賴)帶來的信用風險,會在折現(xiàn)率或現(xiàn)金流預測中予以考慮。營運能力強的企業(yè),通常在這兩方面風險更低,可獲得更高的價值評估。

- 行業(yè)周期與成長性修正:半導體設備行業(yè)強周期性顯著。評估服務會判斷企業(yè)營運指標的變化是周期波動所致,還是自身競爭力提升的結果。對于正處于快速擴張期的企業(yè)(如北方華創(chuàng)),當期較低的資產(chǎn)周轉率可能預示著未來的產(chǎn)能釋放和收入躍升,評估中需采用前瞻性的預測,而非靜態(tài)的歷史比率。

- 無形資產(chǎn)與持續(xù)經(jīng)營價值:最終的營運能力,本質(zhì)上是企業(yè)技術、人才、管理、品牌等無形資產(chǎn)的綜合轉化效率。資產(chǎn)評估會通過超額收益法等方法,量化這些無形資產(chǎn)對企業(yè)高效運營和未來盈利的貢獻度。中微公司的技術領先、北方華創(chuàng)的平臺生態(tài)、盛美上海的專業(yè)化品牌,都是其營運能力背后真正的價值驅動因素。

結論

若以當前財務效率指標衡量,中微公司在半導體設備三強中往往展現(xiàn)出最強的營運能力鋒芒。營運能力之爭并非靜態(tài)排位賽。北方華創(chuàng)憑借其全產(chǎn)業(yè)鏈布局的規(guī)模潛力,盛美上海依托其細分領域的深耕與穩(wěn)健,均構建了支撐長期高效運營的獨特基礎。

對于投資者、管理者及交易各方而言,借助專業(yè)的資產(chǎn)評估服務,深入剖析營運數(shù)據(jù)背后的資產(chǎn)質(zhì)量、管理效能、技術實力與周期位置,才是準確判斷企業(yè)真實運營效率與內(nèi)在價值的關鍵。在半導體國產(chǎn)化的宏大敘事下,這三家企業(yè)的營運能力都將在挑戰(zhàn)與機遇中不斷演化,共同推動中國半導體設備產(chǎn)業(yè)的崛起。

如若轉載,請注明出處:http://www.sswdx.cn/product/110.html

更新時間:2026-05-18 12:21:54